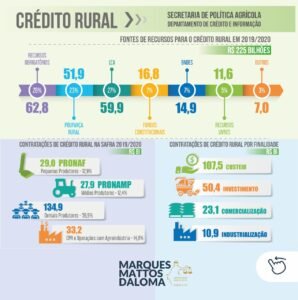

Seguindo nossa série sobre Crédito Rural, hoje abordaremos a equalização de taxas de juros e os custos administrativos no Crédito Rural.

Como demonstrado em nosso último post o aporte do Tesouro Nacional diretamente no Crédito Rural é irrisório. Além disso, o Crédito Rural possui um instituto controverso, chamado equalização de taxas de juros, previsto no artigo 1º da Lei 8.427 de 1992, que autoriza o Poder Público a conceder subvenções econômicas a produtores rurais e suas cooperativas.

De acordo com o artigo 2º da Portaria 48/2020, referente a safra 2019-2020, e o artigo 3º da Portaria 270/2020, referente a safra 2020/2021, ambas do Ministério da Economia, a equalização ficará limitada ao diferencial de taxas entre o custo de captação de recursos, acrescido dos custos administrativos e tributários, e os encargos cobrados do tomador final do crédito rural.

Em outras palavras, o Tesouro Nacional paga diretamente as instituições financeiras credenciadas, valores referentes a tal equalização de taxa de juros, acrescidos dos custos administrativos, ou seja, a diferença entre os juros de mercado e o juro subsidiado.

Dessa forma, a instituição financeira além de ganhar os juros do tomador do empréstimo (Produtor Rural ou Cooperativa) recebe do Tesouro Nacional um valor referente a equalização da taxa de juros.

Isso significa dizer que a instituição financeira tem um ganho maior que o próprio dono do capital (aquele dos recursos obrigatórios). Nesse sentido podemos afirmar a necessidade de um olhar mais cuidados para o Crédito Rural, pois as instituições financeiras não devem ser os mais beneficiados, mas sim a atividade agropecuária.

#mmdadvogados #escritóriodeadvocacia #produtorrural #pronaf #agroadvocacia #portoalegre #lajeado #estrela